�R�|�S�@������

�@�������̓h���P�ʂ���ɂȂ��Ă�����̂�����܂��B���{�����ł̎Z�o���@�ƈ���Ă���ꍇ������A�s�K�Ȓl���Ԃ���邱�Ƃ�����̂ŁA���߂��l�����{�����Ŏg�p����l�ɓK�����Ă��邩���m���߂Ă�����ۂ̋Ɩ��Ɏg���悤�ɂ��Ă��������B�Ȃ��A�������̉��p����́u���K�C�h�v�ł�������Ă���̂ŎQ�l�ɂ��Ă��������B�Ȃ��A�����Ȃǂ̒P�ʂɁ����g���Ă���ꍇ�̓h�����Ă̊��ł��B

�����ʂ̈���

�������ɂ́A���ɋ����鋤�ʂ̈������g�p���܂��B

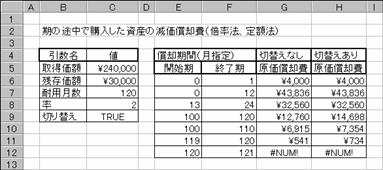

�擾���z ���Y���w���������i���w�肷��

�c�����z �ϗp�N�����I���������_�̎��Y�̉��i���w�肷��

�ϗp�N�� ���Y���g�p�ł���N���i���p�̑ΏۂƂȂ鎑�Y�̎����N���j���w�肷��

���� �������p������߂���i�N�j���w�肷��

�� ���Y���w�������N�̌������A1�`12�͈̔͂Ŏw�肷��B�ȗ���12�ɂȂ�

�� �������p���i�P���P�O�O���j���w�肷��B

�J�n�� �������p��̌v�Z�̑ΏۂƂȂ�ŏ��̊����w�肷��B�i�ϗp�N���Ɠ����P�ʂŎw��j

�I���� �������p��̌v�Z�̑ΏۂƂȂ�Ō�̊����w�肷��B�i�ϗp�N���Ɠ����P�ʂŎw��j

�p�x �@�@�N�Ԃ̗����x�����w�肷��B�P���N1��A�Q���N2��A�S���l��������

� �@�@�����̌v�Z���@�𐔒l�Ŏw�肷��B

� 1�����̓��� /1�N�̓���

0/�ȗ� 30�� /360��(NASD����)

1 ���ۂ̓��� /���ۂ̓���

2 ���ۂ̓��� /360��

3 ���ۂ̓��� /365��

4 30�� /360��(���[���b�p����)

�p�x �N�Ԃ̗����x�����w�肷��B�P���N1��A�Q���N2��A�S���l��������

�p�x�ɂP�A�Q�A�S�A�ȊO�̐��l���w�肷��ƃG���[�l#NUM!���Ԃ���܂��B���s���A�ŏ��̗������A��̓��A�p�x�A��A�ɐ����ȊO�̒l���w�肷��Ə����_�ȉ�����̂Ă��܂��B

�y���Ӂz

���@Windows �� Excel �� Macintosh �� Excel �ł́A�W���Ƃ��Ďg�p�������t�V�X�e�����قȂ�܂��B�ڍׂɂ��Ă� NOW �����Q�Ƃ��Ă��������B

���������p

�������p������߂���Ƃ��āA�藦�@�i�c�a���j�A�{���@�i�c�c�a���j�A��z�@�i�u�c�a���j�A���g�������̂��g�ݍ��܂�Ă��܂��B���ꂼ��̊��Ɏw�肷�铯�������̒P�ʂ���e�͋��ʎd�l�ɂȂ��Ă��܂��B

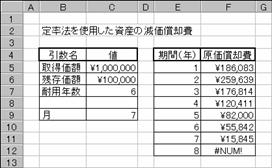

���� DB(�擾���z, �c�����z, �ϗp�N��, ����, ��)

DDB(�擾���z, �c�����z, �ϗp�N��, ����, ��)

VDB(�擾���z, �c�����z, �ϗp�N��, �J�n��, �I����, ��, �ؑւȂ�)

�m�������n �m�ݒ���e�n���ؑւȂ��ȊO�̈����͕K�����̐��Ŏw�肷��

�擾���z ���Y���w���������i���w�肷��

�c�����z �ϗp�N�����I���������_�̎��Y�̉��i���w�肷��

�ϗp�N�� ���Y���g�p�ł���N���i���p�̑ΏۂƂȂ鎑�Y�̎����N���j���w�肷��

���� �������p������߂���i�N�j���w�肷��

�� ���Y���w�������N�̌������A1�`12�͈̔͂Ŏw�肷��B�ȗ���12�ɂȂ�

�� �������p���i�P���P�O�O���j���w�肷��B�ȗ���2�ƌ��Ȃ���{�������@�Ōv�Z�����

�J�n�� �������p��̌v�Z�̑ΏۂƂȂ�ŏ��̊����w�肷��B�i�ϗp�N���Ɠ����P�ʂŎw��j

�I���� �������p��̌v�Z�̑ΏۂƂȂ�Ō�̊����w�肷��B�i�ϗp�N���Ɠ����P�ʂŎw��j

�ؑւȂ� �������p��{���@�ɂ��v�Z�̌��ʂ��傫���Ȃ����Ƃ��ɁA�����I�ɒ�z�@�ɐ�ւ��邩�ǂ�����_���l�Ŏw�肷��B

TRUE ��z�@�ւ̐�ւ��͍s��Ȃ�

FALSE ��z�@�ւ̐�ւ����s�Ȃ��i�ȗ����j

���c�a���@�藦�@(Fixed-declining Balance Method)

�@�藦�@���g�p��������̊��ɂ����鎑�Y�̌������p��͂c�a���ŋ��߂܂��B�藦�@�́A�Œ藘���Ō������p��v�Z����܂��B�v�Z�͎��̐����Ɠ����ɂȂ�܂��B

�ŏ��̊��ɑ��錸�����p��͎��̐����ŕ\����܂��B

�擾���z * ���p�� * �� / 12

���Ԋ��ɑ��錸�����p��͎��̐����ŕ\����܂��B

(�擾���z - �O���܂ł̏��p��v�z) * ���p��

�Ō�̊��ɑ��錸�����p��͎��̐����ŕ\����܂��B

((�擾���z - �O���܂ł̏��p��v�z) * ���p�� * (12 - ��)) / 12

������

���p�� = 1 - ((�c�����z / �擾���z) ^ (1 / �ϗp�N��))

�g�p��

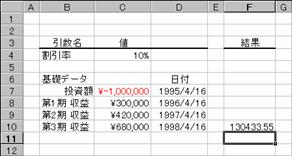

�p�\�R����100���~�ōw�����܂����B���̃p�\�R���̎c�����z��10���~�A�ϗp�N����6�N���Ƃ��܂��B���N�x�̌�����7���ł���ꍇ�A�e��(�N)�̌������p��͎��̂悤�ɋ��߂��܂��B�ŏ��̊��i�P�N�ځj�ƍŌ�̊��i�V�N�ځj�̋��z���Ⴂ�͎̂擾���i�V���j�Ō�����v�Z�ɂȂ��Ă��邩��ł��B�W�N�ڂ̌��ʂɁ��m�t�l�I���\�������̂́A���p��Ȃ��i�[���j��\���܂��B�v�Z���ʂ͐����Ɏl�̌ܓ�����܂��B

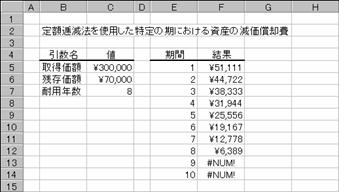

�@EX4A144Z

�@EX4A144Z

���͂��鐔��

F5 : =DB($C$5,$C$6,$C$7,E5,$C$9)

F6 : =DB($C$5,$C$6,$C$7,E6,$C$9)

F7 : =DB($C$5,$C$6,$C$7,E7,$C$9)

F8 : =DB($C$5,$C$6,$C$7,E8,$C$9)

F9 : =DB($C$5,$C$6,$C$7,E9,$C$9)

F10: =DB($C$5,$C$6,$C$7,E10,$C$9)

F11: =DB($C$5,$C$6,$C$7,E11,$C$9)

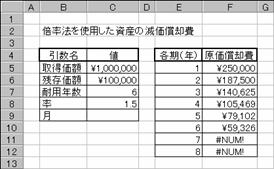

���c�c�a���@�{���@(Double-declining Balance Method)

�w�肷�鏞�p���Ō������p��v�Z����܂��B�������p��́A�ŏ��̊����ł������A���̌�̊��ł͋}���Ɍ������Ă����܂��B�e���̌������p��͎��̐����ŕ\�Ɠ����ɂȂ�܂��B

�擾���z - �c�����z (�O���܂ł̏��p��v�z) * �� / �ϗp�N��

�g�p��

��̗���c�c�a���ŋ��߂�Ǝ��̂悤�ɂȌ������p��ɂȂ�܂��B�}�`�͔N�P�ʂŋ��߂��ꍇ�A�}�a�͓��P�ʂŌ������p������߂Ă��܂��B�����m�ϗp�N���n������Ŏw�肵���ꍇ�A�����m���ԁn�̎w��������ōs�����Ƃ��K�v�ł��B�}�`�C�a�Ƃ��ɓ��͂��鐔���͓����ŁA���ږ��ƈ����̒l�����������ւ��Ă��܂��B

�}�`�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�}�a

�@

�@

EX4A145Z�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@EX4A146Z

F5 : =DDB($C$5,$C$6,$C$7,E5,$C$8)

F6 : =DDB($C$5,$C$6,$C$7,E6,$C$8)

F7 : =DDB($C$5,$C$6,$C$7,E7,$C$8)

F8 : =DDB($C$5,$C$6,$C$7,E8,$C$8)

F9 : =DDB($C$5,$C$6,$C$7,E9,$C$8)

F10: =DDB($C$5,$C$6,$C$7,E10,$C$8)

F11: =DDB($C$5,$C$6,$C$7,E11,$C$8)

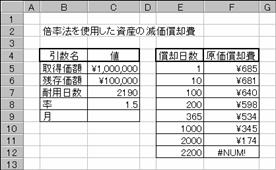

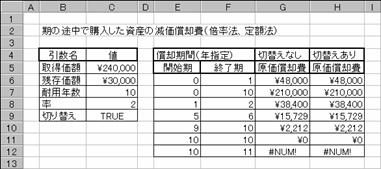

���u�c�a���@�{�������@(Variable Declining Balance)

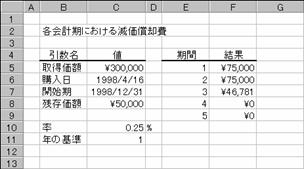

�@�{�������@�܂��͎w�肳�ꂽ���@���g�p���āA�w�肳�ꂽ���Ԃɂ����鎑�Y�̌������p���Ԃ��B

���� VDB(�擾���z, �c�����z, �ϗp�N��, �J�n��, �I����, ��, �ؑւȂ�)

�g�p��

�ϗp�N���P�O�N�̃��[�U�[�v�����^���Q�S���~�ōw�����܂����B���̃v�����^�̎c�����i���R���~�ł���Ƃ��A������Ԃ̌������p��͎��̂悤�ɂȂ�܂��B�}�`�͔N�P�ʂŋ��߂��ꍇ�A�}�a�͌��P�ʂŌ������p������߂Ă��܂��B�����m�ϗp�N���n�������Ŏw�肵���ꍇ�A�����m���ԁn�̎w��������ōs�����Ƃ��K�v�ł��B�}�`�C�a�Ƃ��ɓ��͂��鐔���͓����ŁA���ږ��ƈ����̒l�����������ւ��Ă��܂��B

�}�`

�@EX4A148Z

�@EX4A148Z

�}�a

�@EX4A147Z

�@EX4A147Z

C9 :=TRUE()

G6 :=VDB($C$5,$C$6,$C$7,E6,F6,$C$8,$C$9)

G7 :=VDB($C$5,$C$6,$C$7,E7,F7,$C$8,$C$9)

G8 :=VDB($C$5,$C$6,$C$7,E8,F8,$C$8,$C$9)

G9 :=VDB($C$5,$C$6,$C$7,E9,F9,$C$8,$C$9)

G10:=VDB($C$5,$C$6,$C$7,E10,F10,$C$8,$C$9)

G11:=VDB($C$5,$C$6,$C$7,E11,F11,$C$8,$C$9)

G12:=VDB($C$5,$C$6,$C$7,E12,F12,$C$8,$C$9)

H6 :=VDB($C$5,$C$6,$C$7,E6,F6,$C$8,FALSE())

H7 :=VDB($C$5,$C$6,$C$7,E7,F7,$C$8,"FALSE")

H8 :=VDB($C$5,$C$6,$C$7,E8,F8,$C$8,FALSE())

H9 :=VDB($C$5,$C$6,$C$7,E9,F9,$C$8,FALSE())

H10:=VDB($C$5,$C$6,$C$7,E10,F10,$C$8,"FALSE")

H11:=VDB($C$5,$C$6,$C$7,E11,F11,$C$8,FALSE())

H12:=VDB($C$5,$C$6,$C$7,E12,F12,$C$8,FALSE())

�����m�ؑւȂ��n�́A���p�̕�����A���邢�͘_�����Ŏw�肵�܂��B

��@������Ŏw�肷��ꍇ

VDB(240000,30000,120,100,120,2,"TRUE") = \12,760

�@�@�_�����Ŏw�肷��ꍇ

VDB(240000,30000,120,100,120,2,TRUE()) = \12,760

���r�k�m��

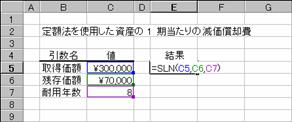

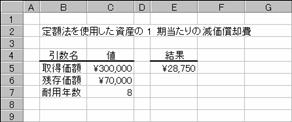

��z�@�i�r���������������|���������@�l�����������j���g�p���āA���Y�̂P��������̌������p���Ԃ��B

���� SLN(�擾���z, �c�����z, �ϗp�N��)

�擾���z ���Y�̍w�����i���w�肷��

�c�����z �ϗp�N�����I���������_�̉��i���w�肷��

�ϗp�N�� ���Y���g�p�ł���N���i���p�̑ΏۂƂȂ鎑�Y�̎����N���j���w�肷��B

�g�p��

�ϗp�N���W�N�̃��[�U�[�v�����^���R�O���~�ōw�����܂����B���̃v�����^�̎c�����i���V���~�ł���Ƃ��A�P��������̌������p��͎��̂悤�ɂȂ�܂��B

�m�`�n�Z���d�T�ɁA�������Z���Q�ƂŎw�肵���r�k�m������͂���

�m�a�n����

�}�`�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�}�a

�@

�@

EX4A269Z�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@EX4A270Z

���r�x�c��

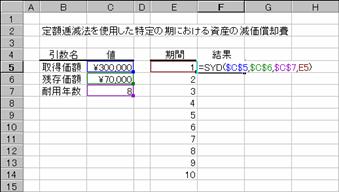

��z�����@�i�r�����|�����|�x�������f���@�c�����������@�l�����������j���g�p���āA�w����Ԃ̌������p���Ԃ��B

���� SYD(�擾���z, �c�����z, �ϗp�N��, ����)

�擾���z ���Y�̍w�����i���w�肷��

�c�����z �ϗp�N�����I���������_�̉��i���w�肷��

�ϗp�N�� ���Y���g�p�ł���N���i���p�̑ΏۂƂȂ鎑�Y�̎����N���j���w�肷��B

���� �������p������߂���Ԃ��w�肷��i�ϗp�N���Ɠ����P�ʂŎw�肷��j

�g�p��

�ϗp�N���W�N�̃��[�U�[�v�����^���R�O���~�ōw�����܂����B���̃v�����^�̎c�����i���V���~�ł���Ƃ��A�e���ԓ�����̌������p��͐}�a�̂悤�ɁA���ԂP�i�P�N�ځj�́��T�P�C�P�P�P�A���ԂQ�i�Q�N�ځj�́��S�S�C�V�Q�Q�Ȃ�܂��B�X�N�ڂƂP�O�N�ڂ̃G���[���m�t�l�I�͏��p��O�~��\���܂��B

�@�Z���e�T�Ɉ����m�擾���z, �c�����z, �ϗp�N���n���Z���Ԓn�A�����m���ԁn�𑊑Z���Ԓn�Ŏw�肵�āA�Z���e�U�`�e�P�S�ɕ��ʂ��܂��B���ʌ�̊e�����͈ȉ��̂悤�ɂȂ�܂��B

�Z���e�T�@���r�x�c�i���b���T�C���b���U�C���b���V�C�d�T�j

�Z���e�U�@���r�x�c�i���b���T�C���b���U�C���b���V�C�d�U�j

�Z���e�V�@���r�x�c�i���b���T�C���b���U�C���b���V�C�d�V�j

�Z���e�W�@���r�x�c�i���b���T�C���b���U�C���b���V�C�d�W�j

�Z���e�X�@���r�x�c�i���b���T�C���b���U�C���b���V�C�d�X�j

�Z���e�P�O���r�x�c�i���b���T�C���b���U�C���b���V�C�d�P�O�j

�Z���e�P�P���r�x�c�i���b���T�C���b���U�C���b���V�C�d�P�P�j

�Z���e�P�Q���r�x�c�i���b���T�C���b���U�C���b���V�C�d�P�Q�j

�Z���e�P�R���r�x�c�i���b���T�C���b���U�C���b���V�C�d�P�R�j

�Z���e�P�S���r�x�c�i���b���T�C���b���U�C���b���V�C�d�P�S�j

�m�`�n�Z���e�T�ɐ�������͂���

���Z���e�T�����֑����Z���e�U�`�e�P�S�ɕ��ʂ���

�m�a�n����

�}�`

�@EX4A271Z

�@EX4A271Z

�}�a

�@EX4A272Z

�@EX4A272Z

�y�܂Ƃ߁z

DB �藦�@���g�p���āA����̊��ɂ����鎑�Y�̌������p���Ԃ��B

DDB �{���@���g�p���āA����̊��ɂ����鎑�Y�̌������p���Ԃ��B

VDB �{���@���g�p���āA���̓r���ōw���������Y�̌������p���Ԃ��B

SLN ��z�@���g�p���āA���Y��1��������̌������p���Ԃ��B

SYD ��z�����@���g�p���āA����̊��ɂ����鎑�Y�̌������p���Ԃ��B

���̂Q�̊��̓t�����X���̉�v�V�X�e���p�ł��B

�@AMORDEGRC �e��v���ɂ����錸�����p���Ԃ��B

�@AMORLINC �e��v���ɂ����錸�����p���Ԃ��B

��AMORDEGRC��

�e��v���ɂ����錸�����p���Ԃ��B���̊���AMORLINC���Ɏ��Ă��܂����A���Y�̑ϗp�N���ɉ����Ĉ��̌������p�W�����v�Z�ɓK�p�����_���قȂ�܂��B

���� AMORDEGRC(�擾���z, �w����, �J�n��, �c�����z, ��, ��, �N�̊)

�擾���z ���Y���w���������_�ł̉��i���w�肷��B

�w���� ���Y���w���������t���w�肷��B

�J�n�� �ŏ��̉�v�����I��������t���w�肷��B

�c�����z �ϗp�N�����I���������_�ł̎��Y�̉��i���w�肷��B

�� ���߂��v���i��v�N�x�j���w�肷��B

�� �������p�����w�肷��B

�N�̊ 1�N�������Ƃ��Čv�Z���邩�𐔒l�Ŏw�肷��B

�������p�W���́A���̂悤�ɒ�`����Ă��܂��B

���Y�̑ϗp�N�� �������p�W��

3 �` 4 �N 1.5

5 �` 6 �N 2

6 �N�ȏ� 2.5

�������p���́A�Ōォ��P�O�̊��łT�O���܂ŏ㏸���A�Ō�̉�v���łP�O�O���܂ŏ㏸���܂��B���Y�̑ϗp�N�����O�`�P�N�A�P�`�Q�N�A�Q�`�R�N�A�܂��͂S�`�T�N�ł���ꍇ�A�G���[�l���m�t�l�I���Ԃ���܂��B

�g�p��

�V�����R���s���[�^���S�W���~�łP�X�X�W�N�S���P�U���ɍw�����܂����B���̃R���s���[�^�̎c�����z�͂T���~�A�ϗp�N�����W�N�Ō������p���͂Q�T���i�W���Q�D�T�j���Ƃ���A�e��v���i���Ԃ�N���Ŏw��j�͐}�a�̂悤�ɋ��߂��܂��B���ӁA���̒l�͂P�X�O�O�N���t�V�X�e��(Windows��Excel�̕W��)�̏ꍇ�ł��B

�m�`�n�Z���e�T�ɐ�������͂��āA���ɑ����Z���e�U�`�e�X�ɕ��ʂ���

�Z���e�T�@���`�l�n�q�c�d�f�q�b�i���b���T�C���b���U�C���b���V�C���b���W�C�d�T�C

�@�@���b���P�O�C���b���P�P�j

�m�a�n����

�m�`�n

�@EX4A273Z

�@EX4A273Z

�m�a�n

�@EX4A274Z

�@EX4A274Z

���`�l�n�q�k�h�m�b��

�e��v���ɂ����錸�����p���Ԃ��B���Y����v���̓r���ōw�������ꍇ�A������v�Z�ɂ�錸�����p��v�コ��܂��B

���� AMORLINC(�擾���z, �w����, �J�n��, �c�����z, ��, ��, �N�̊)

�擾���z ���Y���w���������_�ł̉��i���w�肷��B

�w���� ���Y���w���������t���w�肷��B

�J�n�� �ŏ��̉�v�����I��������t���w�肷��B

�c�����z �ϗp�N�����I���������_�ł̎��Y�̉��i���w�肷��B

�� ��v�� (��v�N�x) ���w�肷��B

�� �������p�����w�肷��B

�N�̊ 1 �N�������Ƃ��Čv�Z���邩�𐔒l�Ŏw�肷��B

�g�p��

�V�����R���s���[�^���S�W���~�łP�X�X�W�N�S���P�U���ɍw�����܂����B���̃R���s���[�^�̎c�����z�͂T���~�A�ϗp�N�����W�N�Ō������p���͂Q�T���i�W���Q�D�T�j���Ƃ���A�e��v���i���Ԃ�N���Ŏw��j�͐}�a�̂悤�ɋ��߂��܂��B���ӁA���̒l�͂P�X�O�O�N���t�V�X�e��(Windows��Excel�̕W��)�̏ꍇ�ł��B

�m�`�n�Z���e�T�ɐ�������͂��āA���ɑ����Z���e�U�`�e�X�ɕ��ʂ���

�Z���e�T�@���`�l�n�q�k�h�m�b�i���b���T�C���b���U�C���b���V�C���b���W�C�d�T�C

�@�@���b���P�O�C���b���P�P�j

�m�a�n����

�}�`

�@EX4A275Z

�@EX4A275Z

�}�a

�@EX4A276Z

�@EX4A276Z

���،��̖��������z �v ���̓c�[��

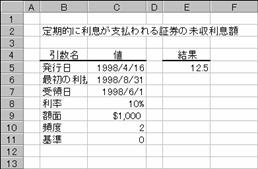

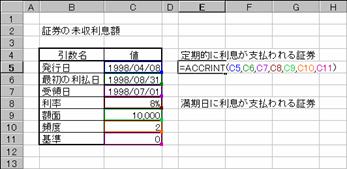

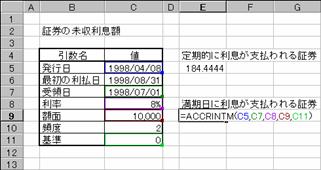

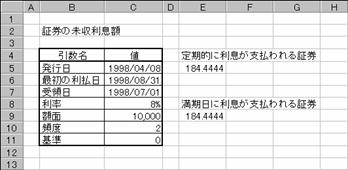

����I�ɗ������x������،��̖��������z�����߂�ACCRINT���ƁA�������ɗ������x������،��̖��������z�����߂�ACCRINTM��������܂��B���ꂼ��̏������͈ȉ��̒ʂ�ł��B

�����m����I�ɗ������x������،��n

ACCRINT(���s��, �ŏ��̗�����, ��̓�, ����, �z��, �p�x, �)

�����m�������ɗ������x������،��n

ACCRINTM(���s��, ��̓�, ����, �z��, �)

���s�� �،��̔��s�����w�肷��B

�ŏ��̗����� �،��̗������ŏ��Ɏx��������t���w�肷��B

��̓� �،��̎�̓��i�،����w���������t�j���w�肷��B

���� �،��̔N�����w�肷��B

�z�� �،��̊z�ʉ��i���w�肷��B�z�ʂ��ȗ�����ƁA$1,000���w�肵���ƌ��Ȃ���܂��B

�p�x �N�Ԃ̗����x�����w�肷��B�P���N1��A�Q���N2��A�S���l��������

� �����̌v�Z���@�𐔒l�Ŏw�肷��B�i�w��l�͂o�Q�Q�Q�Q�Ɓj�B

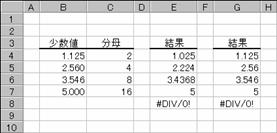

���������O�܂��͊z�ʁ����O�ł���ꍇ�A���s��������̓��ł���ꍇ�A�G���[�l#NUM!���Ԃ���܂��BACCRINT���́A���̐����ŕ\����܂��B

�@EX4A277Z

�@EX4A277Z

�������@�@���@�z��

���������@���@����

�������������������@���@�p�x

�`���@���@���������[�Ȋ��Ɋ܂܂�邉�Ԗڂ̏����D���̓���

�m�b�@���@���������[�Ȋ��ƈ�v���鏀���D���̐��i�����_�ȉ��͐����ɐ�グ���܂��j

�m�k���@���@���������[�Ȋ��Ɋ܂܂�邉�Ԗڂ̏����D���̓����i�W���̒l�j

ACCRINTM���́A���̐����ŕ\����܂��B

![]() �@EX4A280Z

�@EX4A280Z

�������@�@���@�z��

���������@���@����

�`�@ �@���@�����v�Z���Ԃ̓���

�c�@ �@���@�����v�Z�̊�ƂȂ�P�N�̓���

�g�p��m����I�ɗ������x������،��n

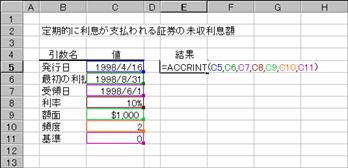

���̂s�a�i�č������Ȕ��s�̒������j�̏ꍇ�A���������z�͐}�a�̂悤�ɋ��߂��܂��B

���s��: �P�X�X�W�N�S���P�U��

��̓�: �P�X�X�W�N�U���P��

�ŏ��̗����x����: �P�X�X�W�N�W���R�P��

����: �P�O�D�O��

�z�ʉ��i: ���P�C�O�O�O

�����x����: �N 2 ��

�: �O�i30 ��/360 ���j

���̗�̈��������ɒ��ړ��͂���ꍇ�͈ȉ��̂悤�ɓ��t�������^�����^�����`���œ��͂��܂��B

=ACCRINT("4/16/98","8/31/98","6/1/98",0.1,1000,2,0)

�m�`�n�Z���d�T�ɐ�������͂���

���`�b�b�q�h�m�s�i�b�T�C�b�U�C�b�V�C�b�W�C�b�X�C�b�P�O�C�b�P�P�j

�m�a�n����

�}�`�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�}�a

�@

�@

EX4A278Z�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@EX4A279Z

�g�p��m�������ɗ������x������،��n

���̂s�a�i�č������Ȕ��s�̒������j�̏ꍇ�A���������z�͐}�d�i�Z���d�T�j�̂悤�ɋ��߂��܂��B���������i�����j���g�p����ACCRINTM����ACCRINT���̌��ʂ��ׂĂ��܂��B

���s��: 1993 �N 4 �� 1 ��

��̓�: 1993 �N 6 �� 15 ��

����: 10.0%

�z�ʉ��i: $1000

�: ���ۂ̓���/365 ��

���̗�̈��������ɒ��ړ��͂���ꍇ�͈ȉ��̂悤�ɓ��t�������^�����^�����`���œ��͂��܂��B

��ACCRINTM("4/1/93","6/15/93",0.1,1000,3)

�m�`�n�Z���d�X��ACCRINT������͂���

�m�a�n�Z���d�T��ACCRINTM������͂���

�m�b�n����

�@EX4A281Z

�@EX4A281Z

�@EX4A282Z

�@EX4A282Z

�}�d

�@EX4A283Z

�@EX4A283Z

�y���Ӂz

���@Windows��Excel��Macintosh��Excel�ł́A�W���Ƃ��Ďg�p�������t�V�X�e�����قȂ�܂��B�ڍׂɂ��Ă�NOW�����Q�Ƃ��Ă��������B

�� ���ɓ��t����͂���ꍇ�A�����^�����^�����`���Łh�h�ň͂�œ��͂��邱�Ƃ��K�v�ł��B

�y�܂Ƃ߁z

ACCRINT ����I�ɗ������x������،��̖��������z��Ԃ��B

ACCRINTM �������ɗ������x������،��̖��������z��Ԃ��B

���������Ɠ��� �v ���̓c�[��

�،��̖������Ǝ�̓��◘�����܂ł̓��������߂���ɂ́A���̂��̂�����܂��B

COUPDAYBS���́A���D���̑� 1 ���ڂ����̓��܂ł̓�����Ԃ��B

COUPDAYS���͎�̓����܂ޗ��D���̓�����Ԃ��B

COUPDAYSNC���́A��̓����玟�̗����x�����܂ł̓�����Ԃ��B

COUPNCD���́A��̓��̒���̗����x�����𐔒l�ŕԂ��B

COUPNUM���́A��̓��Ɩ������̊Ԃɗ������x�������Ԃ��B�[���͎l�̌ܓ�����܂��B

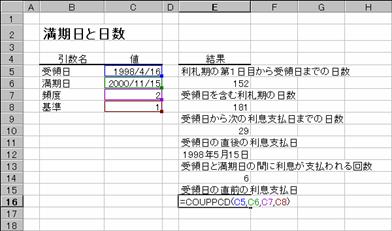

COUPPCD���́A��̓��̒��O�̗����x������Ԃ��B

���� COUPDAYBS(��̓�, ������, �p�x, �)

COUPDAYS(��̓�, ������, �p�x, �)

COUPDAYSNC(��̓�, ������, �p�x, �)

COUPNCD(��̓�, ������, �p�x, �)

COUPNUM(��̓�, ������, �p�x, �)

COUPPCD(��̓�, ������, �p�x, �)

��̓� �،��̎�̓��i�،����w���������s���j���w�肷��B

������ �،��̖������i�،��̎x�������j���w�肷��B

�p�x �N�Ԃ̗����x�����w�肷��B�P���N1��A�Q���N2��A�S���l��������

� �����̌v�Z���@�𐔒l�Ŏw�肷��B�i�w��l�͂o�Q�Q�Q�Q�Ɓj�B

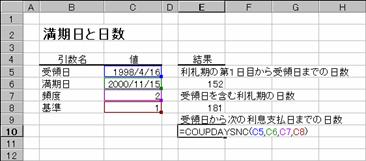

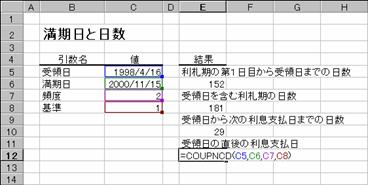

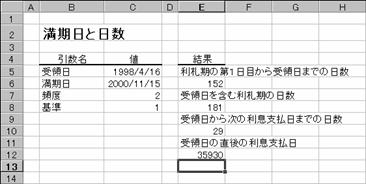

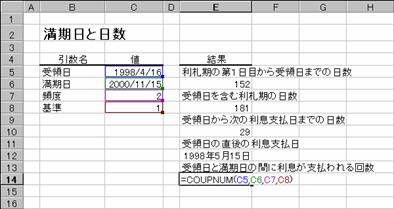

�������͏،��̎x�������ł��B���Ƃ��A1998�N1��1���ɔ��s���ꂽ30�N�̍����A���s����6������ɍw������ƁA���̍��͔��s����1998�N1��1���A��̓���1998�N7��1���ɂȂ�A�������́A���s����1998�N1��1������30�N���2028�N1��1���ɂȂ�܂��B

�g�p��

���̍�������܂��B���������i�����j�Ŋe���̎g�p������Ɏ����܂��BCOUPNCD����COUPPCD���͌��ʂ���t�̃V���A���l�ŕԂ��̂ŁA�Z���̕\���`������t�ɐݒ肵�ē��t�ŕ\������悤�ɂ��܂��B

��̓�: 1998�N4��16��

������: 2000�N11��15��

�����x����: �N 2 ��

�: �P�i���ۂ̓���/���ۂ̓����j

�e�����̌��ʂ͐}�Q���������������B

���b�n�t�o�c�`�x�a�r��

�m�`�n�Z���d�U�ɐ�������͂���

�@EX4A284Z

�@EX4A284Z

���b�n�t�o�c�`�x�r��

�m�a�n�Z���d�W�ɐ�������͂���

�@EX4A285Z

�@EX4A285Z

���b�n�t�o�c�`�x�r�m�b��

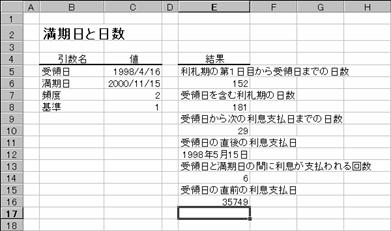

�m�b�n�Z���d�P�O�ɐ�������͂���

�@EX4A286Z

�@EX4A286Z

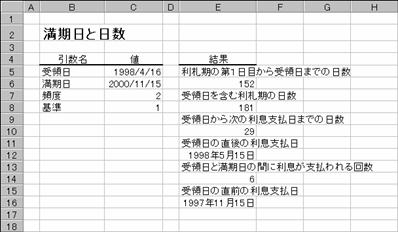

���b�n�t�o�m�b�c��

�m�c�n�Z���d�P�Q�ɐ�������͂���

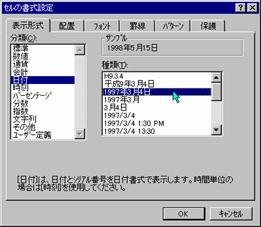

�m�d�n���ʂ����t�̃V���A���l�ŋ��߂���

�m�e�n���Z���d�P�Q�̕\���`������t�ɐݒ肷��i�����ł́u1997�N3��4���v�`����I���j

�m�f�n���ʂ����t�ŕ\�������

�@EX4A289Z

�@EX4A289Z

�@EX4A287Z

�@EX4A287Z

�@EX4A288Z

�@EX4A288Z

�@EX4A289Z

�@EX4A289Z

���b�n�t�o�m�t�l��

�m�g�n�Z���d�P�S�ɐ�������͂���

�@EX4A290Z

�@EX4A290Z

���b�n�t�o�o�b�c��

�m�h�n�Z���d�P�U�ɐ�������͂���

�m�i�n���ʂ����t�̃V���A���l�ŋ��߂���

���Z���d�P�U�̕\���`������t�ɐݒ肷��i�����ł́u1997�N3��4���v�`����I���j

�m�j�n���ʂ����t�ŕ\�������

�@EX4A291Z

�@EX4A291Z

�@EX4A292Z

�@EX4A292Z

�@EX4A293Z

�@EX4A293Z

�y�܂Ƃ߁z

COUPDAYBS ���D���̑�1���ڂ����̓��܂ł̓�����Ԃ��B

COUPDAYS ��̓����܂ޗ��D���̓�����Ԃ��B

COUPDAYSNC ��̓����玟�̗����x�����܂ł̓�����Ԃ��B

COUPNCD ��̓��̒���̗����x������Ԃ��B

COUPNUM ��̓��Ɩ������̊Ԃɗ������x�������Ԃ��B

COUPPCD ��̓��̒��O�̗����x������Ԃ��B

���ݕt�� �v ���̓c�[��

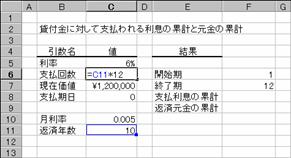

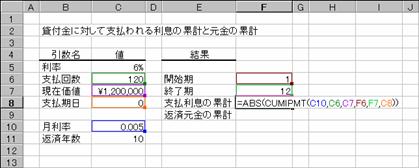

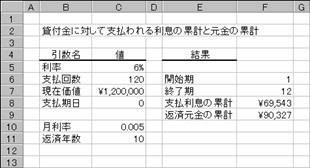

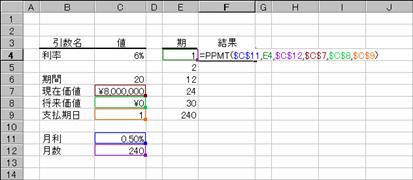

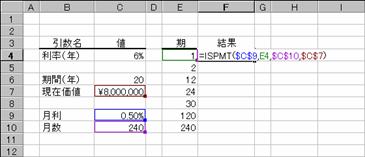

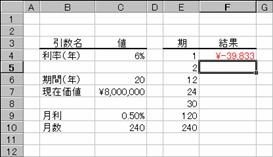

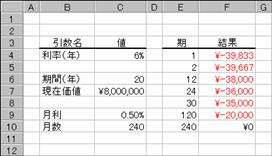

�����ʼn��������́A���[���ԍς̗v���z���v�Z���܂��BCUMIPMT���͗����̗v�ACUMPRINC���͌����̗v��Ԃ��܂��B

���� CUMIPMT(����, �x����, ���݉��l, �J�n��, �I����, �x������)

���� CUMPRINC(����, �x����, ���݉��l, �J�n��, �I����, �x������)

���� �ݕt�������w�肷��

�x���� �x���̍��v���w�肷��

���݉��l �ݕt�z

�J�n�� �v�Z����ŏ��̊����w�肷��

�I���� �v�Z����Ō�̊����w�肷��

�x������ �x�����̎������w�肷��

�x������ �x�������s���鎞��

0 �e���̊���i�ȗ����j

1 �e���̊���

�����m�����n�Ɓm�x���n���P�ʂŎw�肷�邱�Ƃ��K�v�ł��B���Ƃ��A�x���������P�ʂōs���ꍇ�́A�N�����P�Q�Ŋ����������Ŏw�肵�܂��B

�g�p��

�R���s���[�^�����邽�߂ɁA�P�Q�O���~�̃��[�����ȉ��̂悤�ɂ��݂܂����B������Ԃ̕ԍϊz�͐}�a�̂悤�ɋ��߂��܂��B

�N��: 6.00%

�ԍϊ���: 10�N

���݉��l: \1,200,000

�Ԃ����l�͕����ɂȂ�̂ŁA�`�a�r���Ő����ɕϊ����Č��ʂ���₷�����Ă��܂��B�܂��A�\���`�������z�ɐݒ肵�Ă��܂��B

�������ƕԍω�

�e�f�[�^��}�`�̂悤�ɓ��͂��܂��B�ԍς��������ɂ���ꍇ�A�N�����P�Q�Ŋ������l�Ŏw�肷��̂ŃZ���b�P�O�Ō����������߂Ă��܂��B�x�����������Ŏw�肷�邱�ƂɂȂ�A�ԍϔN�����猎�������߂鐔�����Z���b�U�i�x�����j�ɓ��͂��Ă��܂��B���̈����͐��l����͂��Ă��܂��B

�m�`�n�Z���b�U�ɂ͎x������ԍϔN������v�Z���鐔�������

�m�a�n�Z���b�P�O�ɂ͗������猎�������v�Z���鐔�������

|

�@

�@

EX4A297Z�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@EX4A298Z

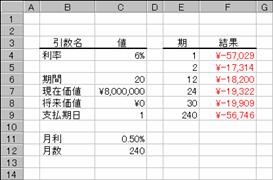

���v�Z��

�����ƌ����̗v�����߂�����`�a�r���Ƒg�ݍ��킹�ē��͂��Ă��܂��B�J�n���ɂP�A�I�����ɂP�Q����͂��āA�ŏ��̂P�N�Ԃ̌��ʂ����߂Ă��܂��B�Q�N�ڂ̗v�����߂�Ƃ��́A�J�n���ɂP�R�A�I�����ɂQ�S����͂��܂��B�}�b�ł̓Z���e�W�Ƃe�X�̕\���`�������z�ɐݒ肵�Ă��܂��B�P�O�N�̕ԍςɂ��Ă���̂ŁA�J�n���ɂP�A�I�����ɂP�Q�O���w�肷��ƕԍϑ��z�����߂��܂��B

�m�`�n�Z���e�W�ɗ����̗v�����߂鐔�������

�m�a�n�Z���e�X�ɕԍό����̗v�����߂鐔�������

�@EX4A299Z

�@EX4A299Z

�@EX4A300Z

�@EX4A300Z

�}�b

�@EX4A301Z

�@EX4A301Z

�y�܂Ƃ߁z

CUMIPMT �w�肳�ꂽ���ԂɁA�ݕt���ɑ��Ďx�����闘���̗v��Ԃ��B

CUMPRINC �w�肳�ꂽ���ԂɁA�ݕt���ɑ��Ďx�����錳���̗v��Ԃ��B

�������� �v ���̓c�[��

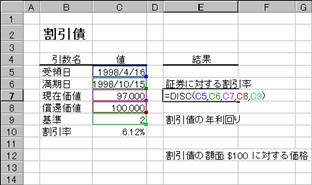

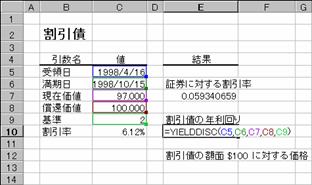

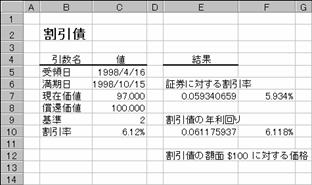

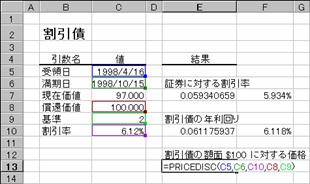

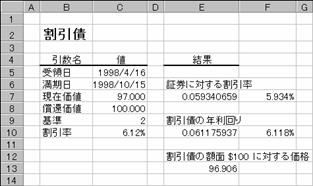

�����ɊW������ɂ͎��̂��̂�����܂��BDISC���F�،��ɑ��銄������Ԃ��BYIELDDISC���F�����̔N������Ԃ��BPRICEDISC���F��̓��ɗ������x������،��ɑ��āA�z��$100������̉��i��Ԃ��B

���� DISC(��̓�, ������, ���݉��l, ���҉��l, �)

YIELDDISC(��̓�, ������, ���݉��l, ���҉��l, �)

PRICEDISC(��̓�, ������, ������, ���҉��l, �)

��̓� �،��̎�̓��i�،����w���������t�j���w�肷��B

������ �،��̖������i�،��̎x�������j���w�肷��B

���݉��l �z�� $100 �ɑ���،��̉��i���w�肷��B

���҉��l �z�� $100 �ɑ���،��̏��Ҋz���w�肷��B

� �����̌v�Z���@�𐔒l�Ŏw�肷��i�w��l�͂o�Q�Q�Q�Q�Ɓj�B

������ �،��̊��������w�肷��B

�g�p��

���̊�����������܂��B���̃f�[�^�����Ɋe���̌��ʂ����߂�ƈȉ��̂悤�ɂȂ�܂��B

��̓�: 1998�N4��16��

������: 1998�N10��15��

���݉��l: $97.000

���҉��l: $100

�: �Q�i���ۂ̓���/360 ���j

��DISC���i�،��ɑ��銄�����j

�m�`�n�Z���d�V�ɐ�������͂���

�m�a�n���ʂ͂P���P�O�O���Ƃ����l�ŕ\������܂�

�@EX4A302Z

�@EX4A302Z

��YIELDDISC���i�����̔N�����j

�m�b�n�Z���d�P�O�ɐ�������͂���

�m�c�n���ʂ͂P���P�O�O���Ƃ����l�ŕ\������܂�

�}�d��DISC����YIELDDISC���ŋ��߂��l�����₷�����邽�߂ɁA�Z���e�V�Ƃe�P�O�ɃZ���Q�Ǝ�����͂��āA�\���`�������i�c�[���o�[�́m���n�{�^�����N���b�N����j�ɐݒ肵�ď����_�ȉ��̕\����K�ɕύX���܂��B

�m�d�n�Z���e�V�Ɂ��d�V�A�Z���e�P�O�Ɂ��d�P�O�����

�@EX4A303Z

�@EX4A303Z

�@EX4A304Z

�@EX4A304Z

��PRICEDISC���i��̓��ɗ������x������،��̉��i�j

YIELDDISC���ŋ��߂��N���Ŋ������̉��i���t�Z����Ɛ}�e�̂悤�ɋ��߂��܂��B

�m�e�n�Z���d�P�R�ɐ�������͂���

�m�f�n���ʂ����߂���

�t�Z�̌��ʁA���݉��l�Ƒ����̍���������̂́A�����̏����_�ȉ��������܂Ŏg�����ɂ��덷�ł��B

�@EX4A305Z

�@EX4A305Z

�@EX4A306Z

�@EX4A306Z

�y�܂Ƃ߁z

DISC �،��ɑ��銄������Ԃ��B

YIELDDISC �����̔N������Ԃ��B

PRICEDISC �����̊z�� $100 �ɑ��鉿�i��Ԃ��B

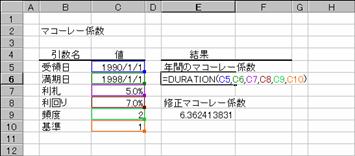

���}�R�[���[�W�� �v ���̓c�[��

�����̕ύX�ɑ�������i�̔����̎w�W�Ƃ��Ďg�p����l�̂��Ƃ��}�R�[���[�W���Ƃ����A�L���b�V���t���[�̌��݉��l�̉��d���ςƂ��Ē�`����܂��B�}�R�[���[�W�������߂���ɂ͎��̂��̂�����܂��B

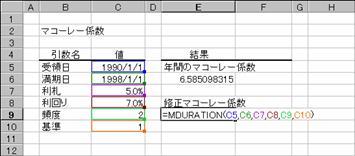

��DURATION�� �F����I�ɗ��q���x������،��̔N�Ԃ̃}�R�[���[�W����Ԃ��B

��MDURATION�� �F�z�ʉ��i��$100�Ɖ��肵�āA�،��ɑ���C���}�R�[���[�W����Ԃ��B

���� MDURATION(��̓�, ������, ���D, �����, �p�x, �)

DURATION(��̓�, ������, ���D, �����, �p�x, �)

��̓� �،��̎�̓��i�،����w���������t�j���w�肷��B

������ �،��̖������i�،��̎x�������j���w�肷��B

���D �،��̔N�����w�肷��B

����� �،��̔N�Ԕz�����w�肷��B

�p�x �N�Ԃ̗����x�����w�肷��B�P���N1��A�Q���N2��A�S���l��������

� �����̌v�Z���@�𐔒l�Ŏw�肷��i�w��l�͂o�Q�Q�Q�Q�Ɓj�B

�������̒��ӎ����͂o�Q�Q�Q�Q��

�g�p��

���̏،�������܂��B���̏،��̔N�Ԃ̃}�R�[���[�W���ƁA�z�ʉ��i�����P�O�O�Ɖ��肵���ꍇ�̏C���}�R�[���[�W���͐}�`�C�a�̂悤�ɋ��߂��܂��B

��̓�: 1990 �N 1 �� 1 ��

������: 1998 �N 1 �� 1 ��

���N�P�ʂ̗��D: 8%

�����: 9.0%

�����x����: �N 2 ��

�: �P�i���ۂ̓���/���ۂ̓����j

�}�`

�@EX4A340Z

�@EX4A340Z

�@EX4A341Z

�@EX4A341Z

�y�܂Ƃ߁z

DURATION ����I�ɗ��q���x������،��̔N�Ԃ̃}�R�[���[�W����Ԃ��B

MDURATION �z�ʉ��i�� $100 �Ɖ��肵�āA�،��ɑ���C���}�R�[���[�W����Ԃ��B

���N���� �v ���̓c�[��

�N�����v�Z������́A���s�N�����Ɩ��ڔN���������߂��������܂��B

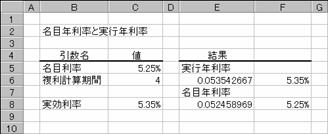

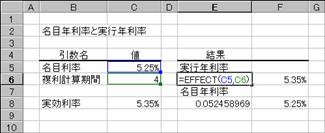

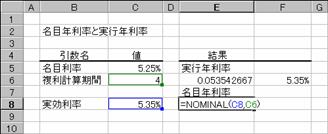

��EFFECT��

�w�肳�ꂽ���ڔN������ 1 �N������̕����v�Z�����ɁA�����N������Ԃ��B

��NOMINAL��

�w�肳�ꂽ�����N������ 1 �N������̕����v�Z�����ɁA���ڔN������Ԃ��B

���� EFFECT(���ڗ���, �����v�Z����)

NOMINAL(��������, �����v�Z����)

���ڗ��� ���ڔN�������w�肷��B

�������� �����N�������w�肷��B

�����v�Z���� �P�N������̕����v�Z���w�肷��B

�g�p��

�}�`�̗�́A���ڔN������������N�����ƁA�t�̎����N�������疼�ڔN���������ꂼ��̊��ŋ��߂Ă��܂��B���̕Ԃ��l�͂P���P�O�O���Ƃ����l�Ȃ̂ŁA�\���`�����p�[�Z���g�ɐݒ肵�Č��₷�����܂��B�}�`�ł́A�Z���e�U�Ƃe�W�ɎQ�Ǝ�����͂��āA�Z���e�U�Ƃe�W�ŕ\���`�����p�[�Z���g�ɐݒ肵�Ă��܂��B

�}�`

�@EX4A342Z

�@EX4A342Z

��EFFECT��

�@EX4A343Z

�@EX4A343Z

��NOMINAL��

�@EX4A344Z

�@EX4A344Z

�y�܂Ƃ߁z

EFFECT �w�肳�ꂽ���ڔN������ 1 �N������̕����v�Z�����ɁA���s�N������Ԃ��B

NOMINAL ���ڔN������Ԃ��B

������ �v ���̓c�[��

�����ɊW������ɂ͎��̊�������܂��B

FV �����̏������l��Ԃ��B

IPMT �������ԓ��̎w�肳�ꂽ���Ɏx�����������Ԃ��B

NPER �ړI�̓����ɕK�v�Ȏx����Ԃ��B

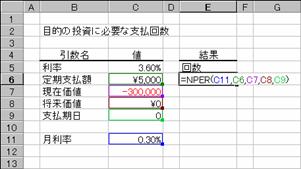

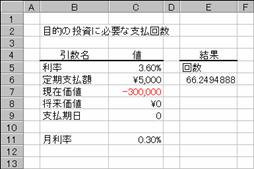

PMT �ړI�̓����ɕK�v�Ȓ���x���z��Ԃ��B

PPMT �������ԓ��̎w�肳�ꂽ���Ɏx�����錳����Ԃ��B

PV �����̌��݉��l��Ԃ��B

RATE �����̗�����Ԃ��B

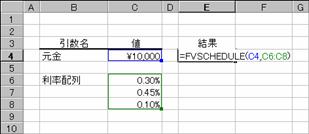

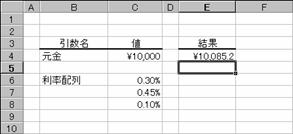

FVSCHEDULE �������ԓ��̈�A�̋������v�Z�ŏ��������̌����̏������l��Ԃ��B

���� FV(����, ����, ����x���z, ���݉��l, �x������)

���� IPMT(����, ��, ����, ���݉��l, �������l, �x������)

���� NPER(����, ����x���z, ���݉��l, �������l, �x������)

���� PMT(����, ����, ���݉��l, �������l, �x������)

���� PPMT(����, ��, ����, ���݉��l, �������l, �x������)

���� PV(����, ����, ����x���z, �������l, �x������)

���� RATE(����, ����x���z, ���݉��l, �������l, �x������, ����l)

���e�u��

��z�̎x���������I�ɍs���A���������ł���Ɖ��肵�������̏������l��Ԃ��B

���� FV(����, ����, ����x���z, ���݉��l, �x������)

FV ���̈�������э������̏ڍׂ́APV �����Q�Ƃ��Ă��������B

���� �������Ԃ�ʂ��Ĉ��̗������w�肷��B

���� �������ԑS�̂ł̎x���̍��v���w�肷��B

����x���z ����̎x���z���w�肷��B

���݉��l ���݂̓����z�܂��͎ؓ��z�i�ȗ���0(�[��)�ƌ��Ȃ���܂��j

�x������ ����A�������A���l��0�܂���1�Ŏw�肷��B�i�ȗ���0�ƌ��Ȃ���܂��j

�x������ �x�������s���鎞��

0 �e���̊���

1 �e���̊���

�����Ɗ��Ԃ́A���ԓI�ȒP�ʂ���v������K�v������B���Ƃ��A�N���P�Q���̂S�N���[�����������ŕԍς���ꍇ�A�����͂P�Q���^�P�Q���P�i���j�A���Ԃ͂S���P�Q���S�W�i���j���w�肷��B

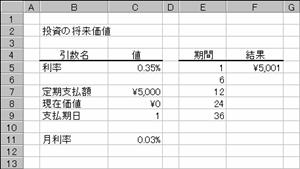

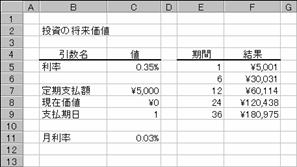

�g�p��

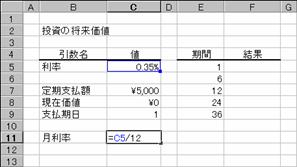

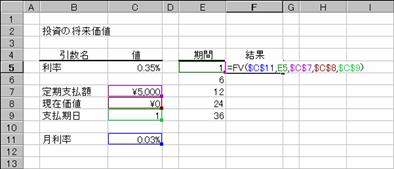

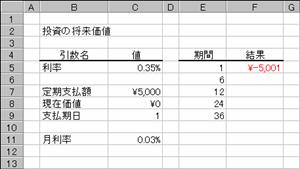

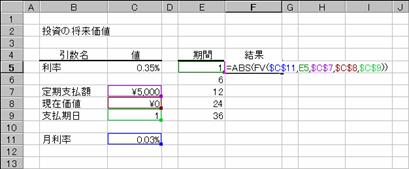

�m�`�n�N�����猎�����v�Z����

�m�a�n��������͂���

�m�b�n���ʂ͕����ŋ��߂���

�@EX4A345Z

�@EX4A345Z

�@EX4A346Z

�@EX4A346Z

�@EX4A347Z

�@EX4A347Z

���߂�ꂽ���ʂ���₷�����邽�߂ɁA�`�a�r�����g���ĕ����i�������j���Ȃ����\���ɕύX���Ă݂܂��傤�B���͂������������̂悤�ɏ��������܂��B

�m�`�n�����������ւ���

�m�a�n���ʂ������ŋ��߂���

�m�b�n���֑����Z���ɐ����ʂ���

�@EX4A348Z

�@EX4A348Z

�@

�@

EX4A349Z�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@EX4A350Z

���h�o�l�s��

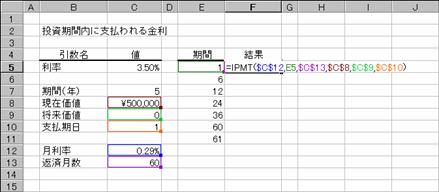

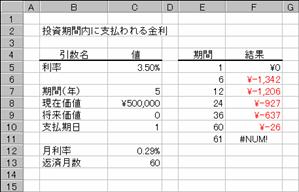

�@��z�̎x���������I�ɍs���A���������ł���Ɖ��肵�āA�������ԓ��̎w�肳�ꂽ���Ɏx�����������Ԃ��B

���� IPMT(����, ��, ����, ���݉��l, �������l, �x������)

���� �������Ԃ�ʂ��Ĉ��̗������w�肷��B

�� �����x���z�����߂���� 1 �` ���� �͈̔͂Ŏw�肷��B

���� �������ԑS�̂ł̎x���̍��v���w�肷��B

���݉��l ���݂̓����z

�������l �����̏������l�i�ȗ������0���w�肵���ƌ��Ȃ����j

�x������ �x���������s���邩���i�ȗ������0���w�肵���ƌ��Ȃ����j

�x������ �x�������s���鎞��

�@0 �e���̊���

�@1 �e���̊���

�g�p��

�T�O���~��N���R�D�T���̂T�N���[���Ŏ���ꂽ�ꍇ�A�e�x�������̋����x���z�͐}�`�̂悤�ɂȂ�܂��B�x�������������i�P�j�ɂ��Ă���̂ōŏ��̂P�����ڂ̋����͂O�ɂȂ��Ă��܂��B���������ɂ���ƁA�ŏ��̌�����ԑ����Ȃ�܂��B

�m�`�n��������͂���

�m�a�n���֑����Z���ɐ����ʂ���

�@EX4A795Z

�@EX4A795Z

�@EX4A351Z

�@EX4A351Z

���m�o�d�q��

��z�̎x���������I�ɍs���A���������ł���Ɖ��肵�āA�����ɕK�v�Ȋ��Ԃ�Ԃ��B

���� NPER(����, ����x���z, ���݉��l, �������l, �x������)

���� �������Ԃ�ʂ��Ĉ��̗������w�肷��

����x���z ����̎x���z���w�肷��

���݉��l ���݂̓����z�i�ȗ������0���w�肵���ƌ��Ȃ���j

�������l �����̏������l�i�ȗ������0���w�肵���ƌ��Ȃ���j

�x������ �x���������s���邩���w�肷��B

�x������ �x�������s���鎞��

�@0 �e���̊����i�ȗ����j

�@1 �e���̊���

�g�p��

�m�`�n��������͂���

�m�a�n���ʂ����߂���

�@

�@

EX4A353Z�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@EX4A352Z

��PMT��

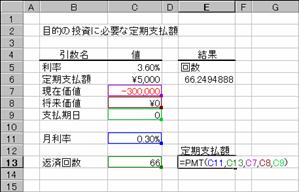

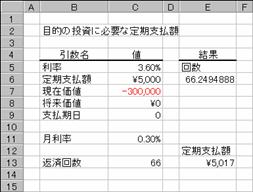

��z�̎x���������I�ɍs���A���������ł���Ɖ��肵�āA�ݕt�ɕK�v�Ȓ���x���z���Z�o���܂��B

���� PMT(����, ����, ���݉��l, �������l, �x������)

���� �ݕt���Ԃ�ʂ��Ĉ��̗������w�肷��B

���� �ݕt���ԑS�̂ł̎x���̍��v���w�肷��B

���݉��l ���݂̑ݕt�z���w�肷��

�������l �ݕt�̏������l�i�ȗ������0 (�[��)���w�肵���ƌ��Ȃ����j

�x������ �x���������s���邩���w�肷��B

�x������ �x�������s���鎞��

�@0 �e���̊����i�ȗ����j

�@1 �e���̊���

�g�p��

�m�`�n��������͂���

�m�a�n���ʂ����߂���

�@

�@

EX4A354Z�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@EX4A355Z

���o�o�l�s��

��z�̎x���������I�ɍs���A���������ł���Ɖ��肵�āA�����̎w�肳�ꂽ���Ɏx�����錳����Ԃ��B

���� PPMT(����, ��, ����, ���݉��l, �������l, �x������)

���� �ݕt���Ԃ�ʂ��Ĉ��̗������w�肷��B

�� �����x���z�����߂����1�`���Ԃ͈̔͂Ŏw�肷��B

���� �ݕt���ԑS�̂ł̎x���̍��v���w�肷��B

���݉��l ���݂̑ݕt�z���w�肷��

�������l �ݕt�̏������l�i�ȗ������0 (�[��)���w�肵���ƌ��Ȃ����j

�x������ �x���������s���邩���w�肷��B

�x������ �x�������s���鎞��

�@0 �e���̊����i�ȗ����j

�@1 �e���̊���

�g�p��

�W�O�O���~��N���U���̂Q�O�N���[���Ŏ���ꂽ�ꍇ�A�e���i�e���j�̌����x���z�͎��̂悤�ɂȂ�܂��B

�m�`�n�N�����猎�����v�Z����

�m�a�n�N�����猎�����v�Z����

�m�b�n��������͂���

�m�c�n���ʂ͕����ŋ��߂���

�m�d�n���֑����Z���ɐ����ʂ���

�@

�@

EX4A796Z�@�@�@�@�@�@�@�@�@�@EX4A797Z

�@EX4A798Z

�@EX4A798Z

�@EX4A799Z

�@EX4A799Z

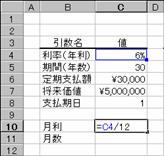

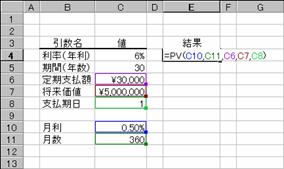

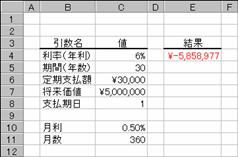

��PV��

�����̌��݉��l��Ԃ��B

���� PV(����, ����, ����x���z, �������l, �x������)

���� �������Ԃ�ʂ��Ĉ��̗������w�肷��

���� �������ԑS�̂ł̎x���̍��v���w�肷��

����x���z ����̎x���z���w�肷��

�������l �����̏������l

�x������ �x���������s���邩���w�肷��B

�x������ �x�������s���鎞��

�@0 �e���̊����i�ȗ����j

�@1 �e���̊���

�g�p��

���i���T�O�O���~�̏،�������܂��B���̏،��͖����R���~�̔z�����R�O�N�Ԏx�����܂��B�N�����U���ɌŒ肳��Ă���ꍇ�̌��݉��l���v�Z���܂��B

�m�`�n���������P�ʂɂ���

�m�a�n���Ԃ����P�ʂɂ���

�m�b�n�����Ɗ��Ԃ��P�ʂɂ���

�m�c�n��������͂���

�m�d�n���ʂ����߂���

�v�Z�̌��ʁA�z�ʁi�T�O�O���j���������Ȃ��Ă���̂ō��z�����L�����Ƃ������Ƃ�������܂��B���ʂ͕����ŕ\������܂��B

�@

�@ �@

�@

EX4A790Z�@�@�@�@�@�@�@�@�@�@EX4A791Z�@�@�@�@�@�@�@�@�@EX4A792Z

�@

�@

EX4A793Z�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@EX4A794Z

���q�`�s�d��

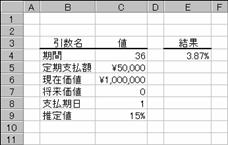

�����̗�����Ԃ��B�����v�Z�̎�@���g�p����邽�߁A�����v�Z��20����s�������_�ŁA�v�Z���ʂ̎����l��0.0000001�ȉ��ɂȂ�Ȃ��ꍇ�́A�G���[�l#NUM!���Ԃ���܂��B

���� RATE(����, ����x���z, ���݉��l, �������l, �x������, ����l)

���� �������ԑS�̂ł̎x���̍��v���w�肷��B

����x���z ����̎x���z���w�肷��B

���݉��l ���݂̓����z�i�ȗ������0���w�肵���ƌ��Ȃ����j

�������l �����̏������l�i�ȗ������0���w�肵���ƌ��Ȃ����j

�x������ �x���������s���邩���w�肷��B

�x������ �x�������s���鎞��

�@0 �e���̊����i�ȗ����j

�@1 �e���̊���

����l ���������悻�ǂꂭ�炢�ɂȂ邩�𐄒肵���l���w�肷��i�ȗ���10%���w�肳���j�B

���ʂ��������Ȃ��ꍇ�́A����l�̒l��ς��Ă݂Ă��������B�ʏ�A����l�ɂO���`�P�O���͈̔͂̒l���w�肷��ƁA�v�Z���ʂ��������܂��B����l�Ɗ��Ԃ��w�肷��Ƃ��́A���ԓI�ȒP�ʂ���v������K�v������܂��B

�g�p��

�ؓ����P�O�O���~�̃��[�����T���~���R�N�ԁi�R�U�����j�ŕԍς���ꍇ�A���[���̋����͎��̂悤�ɂȂ�܂��B���������P�ʂɂ��Ă���̂ŁA���߂��l�͌����ɂȂ�܂��B�N���́A�������P�Q�ŋ��߂邱�ƂɂȂ�܂��B

�m�`�n��������͂���

�m�a�n���ʂ����߂���i���߂�ꂽ���ʂ̕\��������K�ɐݒ肵�܂��j

�@�@

�@�@

EX4A788Z�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@EX4A789Z

���e�u�r�b�g�d�c�t�k�d�� �v ���̓c�[��

�������ԓ��̈�A�̋������v�Z���邱�Ƃɂ��A���������̌����̏������l��Ԃ��B���̊��́A�������ϓ��܂��͒��������悤�ȓ����̏������l���v�Z����ꍇ�Ɏg�p���܂��B

���� FVSCHEDULE(����, �����z��)

���� �����̌��݉��l���w�肷��B

�����z�� �������ԓ��̕ϓ�������z��Ƃ��Ďw�肷��B

�����z��ɋZ�����w�肷��ƁA������0%�ł���ƌ��Ȃ���܂��B

�g�p��

�����z��̃f�[�^�́A�p�[�Z���g�`���œ��͂��܂��B

�m�`�n��������͂���

�m�a�n���ʂ����߂���

�@

�@

EX4A786Z�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@EX4A787Z

�y�܂Ƃ߁z

FV �����̏������l��Ԃ��B

IPMT �������ԓ��̎w�肳�ꂽ���Ɏx�����������Ԃ��B

NPER �ړI�̓����ɕK�v�Ȏx����Ԃ��B

PMT �ړI�̓����ɕK�v�Ȓ���x���z��Ԃ��B

PPMT �������ԓ��̎w�肳�ꂽ���Ɏx�����錳����Ԃ��B

PV �����̌��݉��l��Ԃ��B

RATE �����̗�����Ԃ��B

FVSCHEDULE �������ԓ��̈�A�̋������v�Z���邱�Ƃɂ��A���������̌����̏������l��Ԃ��B

���S�z�������ꂽ�،� �v ���̓c�[��

���h�m�s�q�`�s�d��

�S�z�������ꂽ�،��̗�����Ԃ��B

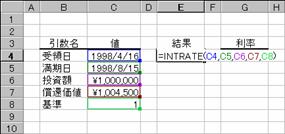

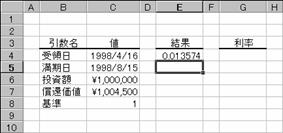

���� INTRATE(��̓�, ������, �����z, ���҉��l, �)

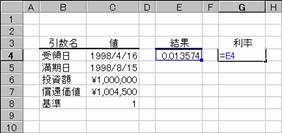

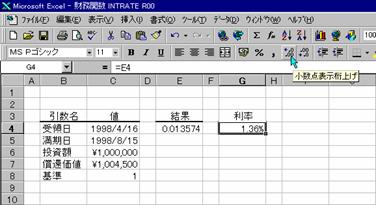

��̓� �،��̎�̓��i�،��̍w�����j���w�肷��

������ �،��̖������i�،��̎x�������j���w�肷��

�����z �،��ւ̓����z���w�肷��

���҉��l �������ɂ�����،��̏��Ҋz���w�肷��

� �����̌v�Z���@�𐔒l�Ŏw�肷��B�i�w��l�͂o�Q�Q�Q�Q�Ɓj�B

�g�p��

���̂悤�ȏ،�������܂��B���̏،��̗����͐}�̂悤�ɋ��߂��܂��B���ʂ͏����ŋ��߂���̂ŁA�p�[�Z���g�`���ɕύX���ĕ�����₷�����܂��B

��̓�: 1998 �N 4 �� 16 ��

������: 1998 �N 8 �� 15 ��

�����z: 1,000,000

���҉��l: 1,004,500

�: �Q�i���ۂ̓���/���ۂ̓����j

�m�`�n��������͂���

�m�a�n���ʂ����߂���

�@

�@

EX4A809Z�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@EX4A810Z

�m�b�n���ʂ��Q�Ƃ���Q�Ǝ�����͂���

�m�c�n�\���`�����p�[�Z���g�ɐݒ肷��

�m�d�n������K�ɒ�������

�@

�@

EX4A811Z

�@EX4A812Z

�@EX4A812Z

�@EX4A813Z

�@EX4A813Z

���q�d�b�d�h�u�d�c��

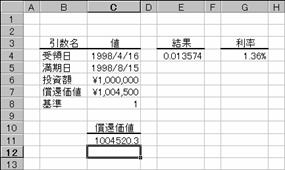

�S�z�������ꂽ�،��ɑ��āA�������Ɏx��������z��Ԃ��B

���� RECEIVED(��̓�, ������, �����z, ������, �)

��̓� �،��̎�̓��A�܂�،����w���������s���ȍ~�̓��t���w�肷��B

������ �،��̖������A�܂�،��̎x���������w�肷��B

�����z �،��ւ̓����z���w�肷��B

������ �،��̊��������w�肷��B

� �����̌v�Z���@�𐔒l�Ŏw�肷��B�i�w��l�͂o�Q�Q�Q�Q�Ɓj�B

�g�p��

���̂悤�ȏ����̍�������܂��B���̏،��̖������Ɏx��������z�i���҉��l�j�͎��̂悤�ɋ��߂��܂��B

��̓�: 1998 �N 4 �� 16 ��

������: 1998 �N 8 �� 15 ��

�����z: 1,000,000

������: �P�D�R�U��

�: �P�i���ۂ̓���/���ۂ̓����j

�m�`�n��������͂���

�m�a�n���ʂ����߂���

�@

�@

EX4A814Z�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@EX4A815Z

�y�܂Ƃ߁z

INTRATE �S�z�������ꂽ�،��̗�����Ԃ��B

RECEIVED �S�z�������ꂽ�،��ɑ��āA�������Ɏx��������z��Ԃ��B

������I�ȃL���b�V���t���[

��IRR��

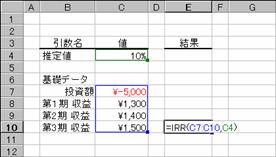

��A�̒���I�ȃL���b�V�� �t���[�ɑ���������v����Ԃ��B�������v���́A���̊��Ԃ��Ƃɔ�������x����(���̐�)�Ǝ��v(���̐�)����Ȃ铊��������\�������̂��Ƃł��B

���� IRR(��b�f�[�^, ����l)

��b�f�[�^ �������v�����v�Z���邽�߂̃f�[�^���w�肷��

����l �v�Z���ʂɋ߂��Ǝv���鐔�l���w�肷��

�i�ȗ���0.1(10%)���w�肳�ꂽ�ƌ��Ȃ����j

�v�Z�ɂ͔����v�Z�̎�@���g�p����܂��B����l�������l�Ƃ��A�v�Z���ʂ̌덷��0.000001%�ɂȂ�܂ŁA���v���̒l��ς��Ĕ����v�Z���s���܂��B�����v�Z��20��s���Ă��K�ȉ���������Ȃ��ꍇ�́A�G���[�l#NUM!���Ԃ���܂��B

�g�p��

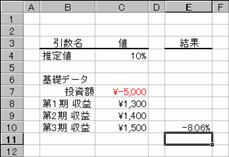

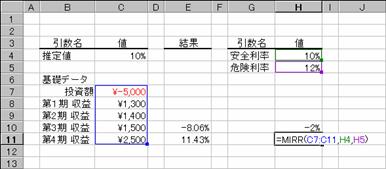

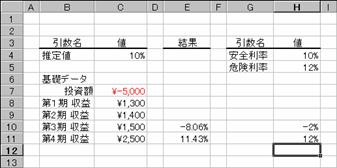

���鎖�Ƃ��n�߂邽�߂ɂT�O�O�O�~�𓊎����܂����B�e���̎��v���}�̂悤�ɂȂ����ꍇ�̓������v���́A���̂悤�ɋ��߂��܂��B��b�f�[�^�Ƃ��Ďw�肷��Z���͈͂̐擪�ɂ͓����z���œ��͂��āA�e���v�z�𐳐��œ��͂��܂��B

�m�`�n��R���̓������v�������߂鐔��

�m�a�n��P���`��R���̗v�������z��������Ă���̂ŕ����̌��ʂ����߂���

�@

�@

EX4A816Z�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@EX4A817Z

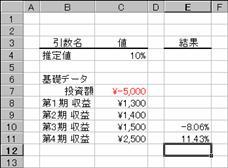

�m�b�n��S���̓������v�������߂鐔��

�m�c�n��P���`��S���̗v�������z�������Ă���̂Ő����̌��ʂ����߂���

�@

�@

EX4A818Z�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@EX4A819Z

���l�h�q�q��

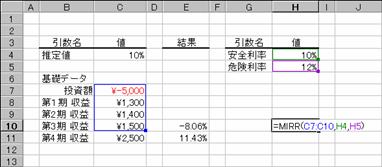

��A�̒���I�ȃL���b�V�� �t���[�Ɋ�Â��āA�C���������v����Ԃ��B���̊��ł́A���������ƌ����̍ē����ɑ����旘��(�댯����)�̗������l���ɓ�����܂��B

���� MIRR(�͈�, ���S����, �댯����)

��b�f�[�^ �������v�����v�Z���邽�߂̃f�[�^���w�肷��

���S���� �x���z(���̃L���b�V���t���[)�ɑ��闘�����w�肷��

�댯���� ���v�z(���̃L���b�V���t���[)�ɑ��闘�����w�肷��

�g�p��

��̗�����ɁA���S�����Ɗ댯�������l���������@�œ������v�������߂�Ɛ}�̂悤�ɂȂ�܂��B�Ȃ��A�e�����ƂɎ��v��12%�̊���(�댯����)�ōē������s�����̂Ƃ��܂��B

�m�`�n��R���̓������v�������߂鐔��

�m�a�n��P���`��R���̗v�������z��������Ă���̂ŕ����̌��ʂ����߂���

�@EX4A820Z

�@EX4A820Z

�@EX4A821Z

�@EX4A821Z

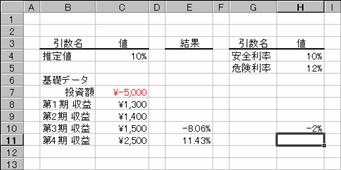

�m�b�n��S���̓������v�������߂鐔��

�m�c�n��P���`��S���̗v�������z�������Ă���̂Ő����̌��ʂ����߂���

�@EX4A822Z

�@EX4A822Z

�@EX4A823Z

�@EX4A823Z

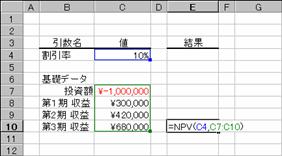

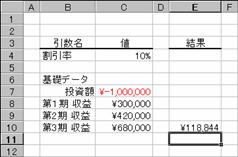

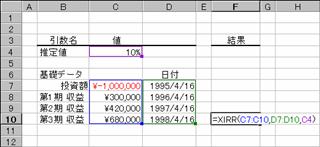

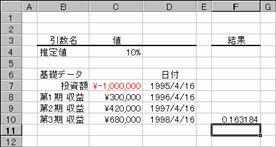

��NPV��

�����̐������݉��l���A�������A�����s�����A�̎x����(���̒l)�A����т��̎��v(���̒l)���g�p���ĎZ�o����B

���� NPV(������, �l1, �l2, ...)

������ �������Ԃ�ʂ��Ĉ��̊��������w�肷��

�l1, �l2, ... �x���z(���̒l)�Ǝ��v�z(���̒l)���w�肷��i�ő�Q�X�܂Łj

�g�p��

�P�N�ڂɂP�O�O���~�̓������s���A����ɑ����R�N�Ԃɂ��ꂼ��R�O���~�A�S�Q���~�A�U�W���~�̎��v�������߂�Ƃ��܂��B��������N���P�O���Ɖ��肵���ꍇ�A���̓����̐������݉��l�́A���̂悤�ɂȂ�܂��B

�m�`�n��R���̐������݉��l�����߂鐔��

�m�a�n���ʂ����߂���

�@

�@

EX4A824Z�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@EX4A825Z

�y�܂Ƃ߁z

IRR ��A�̒���I�ȃL���b�V�� �t���[�ɑ���������v����Ԃ��B

MIRR ��A�̒���I�ȃL���b�V�� �t���[�Ɋ�Â��āA�C���������v����Ԃ��B

NPV ��A�̒���I�ȃL���b�V�� �t���[�Ɗ������Ɋ�Â��āA�����̐������݉��l��Ԃ��B

������I�łȂ��L���b�V���t���[

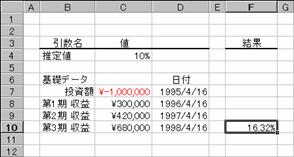

��XIRR��

����I�łȂ��L���b�V�� �t���[�ɑ���������v����Ԃ��B

���� XIRR(�͈�, ���t, ����l)

�͈� ���x���ו\�̓��t�ɑΉ������A�̃L���b�V�� �t���[���w�肷��

���t �͈͂ɑΉ������A�̎x�������w�肷��

����l �v�Z���ʂɋ߂��Ǝv���鐔�l���w�肷��

�g�p��

�}�̂悤�Ȏ��x���ו\����L���b�V���t���[�ɑ���������v�����߂Ă��܂��B���ʂ̓p�[�Z���g�l�i�P���P�O�O���Ƃ����l�j�ŋ��߂���̂ŁA�\���`�����p�[�Z���g�ɂ��āA�����ȉ��̌�����K�ɐݒ肵�܂��B

�m�`�n��R���̒l�����߂鐔��

�m�a�n���ʂ����߂���

�m�b�n�\���`�����p�[�Z���g�ɐݒ肷��

�@

�@

EX4A826Z�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@EX4A827Z

�@EX4A828Z

�@EX4A828Z

���w�m�o�u��

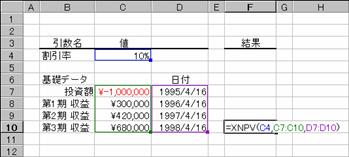

����I�łȂ��L���b�V�� �t���[�ɑ��鐳�����݉��l��Ԃ��B

���� XNPV(������, �L���b�V���t���[, ���t)

������ �K�p���銄�������w�肷��

�L���b�V���t���[ ���x���ו\�̓��t�ɑΉ������A�̃L���b�V�� �t���[���w�肷��B

���t �L���b�V���t���[�ɑΉ������A�̎x�������w�肷��

�g�p��

�m�`�n��R���̒l�����߂鐔��

�m�a�n���ʂ����߂���

�@EX4A829Z

�@EX4A829Z

�@EX4A830Z

�@EX4A830Z

�y�܂Ƃ߁z

XIRR ����I�łȂ��L���b�V�� �t���[�ɑ���������v����Ԃ��B

XNPV ����I�łȂ��L���b�V�� �t���[�ɑ��鐳�����݉��l��Ԃ��B

�����������[�ȏ،�

���n�c�c�e�o�q�h�b�d��

1 ���ڂ̓��������[�ȏ،��ɑ��āA�z��$100������̉��i��Ԃ��B

���� ODDFPRICE(��̓�, ������, ���s��, �ŏ��̗��D��, ����, �����, ���҉��l, �p�x, �)

��̓� �،��̎�̓��i�w���������t�j���w�肷��

������ �،��̖������i�،��̎x�������j���w�肷��

���s�� �،��̔��s�����w�肷��B

�ŏ��̗��D�� �،��̍ŏ��̗����x�������w�肷��B

���� �@ �،��̗������w�肷��B

����� �@ �،��̔N�Ԕz�����w�肷��B

���҉��l �z��$100�ɑ���،��̏��Ҋz���w�肷��B

�p�x �@ �N�Ԃ̗����x�����w�肷��B�P���N1��A�Q���N2��A�S���l��������

� �@ �����̌v�Z���@�𐔒l�Ŏw�肷��B�i�w��l�͂o�Q�Q�Q�Q�Ɓj�B

�������̒��ӎ����͂o�Q�Q�Q�Q��

�g�p��

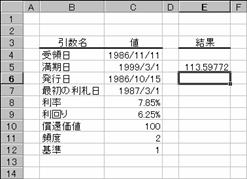

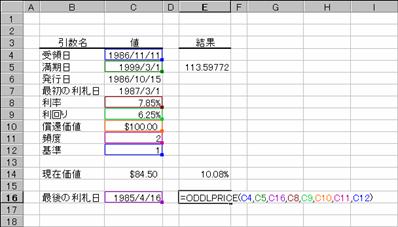

���̂悤�ȏ����̍��̊z��$100������̉��i�͎��̂悤�ɋ��߂��܂��B

��̓�: 1986 �N 11 �� 11 ��

������: 1999 �N 3 �� 1 ��

���s��: 1986 �N 10 �� 15 ��

�ŏ��̗��D��: 1987 �N 3 �� 1 ��

����: 7.85%

�����: 6.25%

���҉��l: $100

�����x����: �N 2 ��

�: ���ۂ̓���/���ۂ̓���

�m�`�n��������͂���

�m�a�n���ʂ����߂���

�@EX4A831Z

�@EX4A831Z

�@EX4A832Z

�@EX4A832Z

���n�c�c�e�x�h�d�k�c��

1 ���ڂ̓��������[�ȏ،��̗�����Ԃ��B

���� ODDFYIELD(��̓�, ������, ���s��, �ŏ��̗��D��, ����, ���݉��l, ���҉��l, �p�x, �)

��̓� �،��̎�̓��i�w���������t�j���w�肷��

������ �،��̖������i�،��̎x�������j���w�肷��

���s�� �،��̔��s�����w�肷��B

�ŏ��̗��D�� �،��̍ŏ��̗����x�������w�肷��B

���� �@ �،��̗������w�肷��B

���݉��l �،��̉��i���w�肷��B

���҉��l �z��$100�ɑ���،��̏��Ҋz���w�肷��B

�p�x �@ �N�Ԃ̗����x�����w�肷��B�P���N1��A�Q���N2��A�S���l��������

� �@ �����̌v�Z���@�𐔒l�Ŏw�肷��B�i�w��l�͂o�Q�Q�Q�Q�Ɓj�B

�g�p��

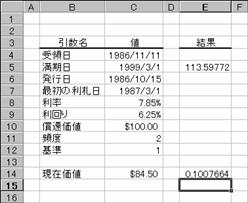

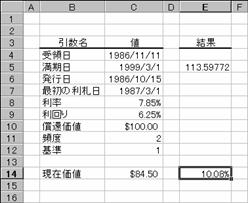

���̂悤�ȏ����̍��̗����������߂�Ɛ}�̂悤�ɂȂ�܂��B

��̓�: 1986 �N 11 �� 11 ��

������: 1999 �N 3 �� 1 ��

���s��: 1986 �N 10 �� 15 ��

�ŏ��̗��D��: 1987 �N 3 �� 1 ��

����: 7.85%

�����: 6.25%

���҉��l: $100

�����x����: �N 2 ��

���݉��l: $84.50

�: ���ۂ̓���/���ۂ̓���

�m�`�n��������͂���

�m�a�n���ʂ����߂���

�m�b�n�\���`�����p�[�Z���g�ɂ��Č�����K�ɐݒ肷��

�@EX4A833Z

�@EX4A833Z

�@�@

�@�@

EX4A834Z�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@EX4A835Z

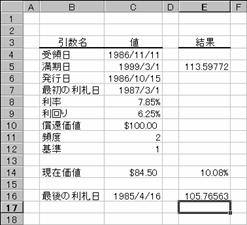

���n�c�c�k�o�q�h�b�d��

1 ���ڂ̓��������[�ȏ،��ɑ��āA�z�� $100 ������̉��i��Ԃ��B

���� ODDLPRICE(��̓�, ������, �Ō�̗��D��, ����, �����, ���҉��l, �p�x, �)

��̓� �،��̎�̓��i�w���������t�j���w�肷��

������ �،��̖������i�،��̎x�������j���w�肷��

�ŏ��̗��D�� �،��̍ŏ��̗����x�������w�肷��B

���� �@ �،��̗������w�肷��B

����� �،��̔N�Ԕz�����w�肷��B

���҉��l �z��$100�ɑ���،��̏��Ҋz���w�肷��B

�p�x �@ �N�Ԃ̗����x�����w�肷��B�P���N1��A�Q���N2��A�S���l��������

� �@ �����̌v�Z���@�𐔒l�Ŏw�肷��B�i�w��l�͂o�Q�Q�Q�Q�Ɓj�B

�g�p��

���̂悤�ȏ����̍��̊��̒l�����߂�Ɛ}�̂悤�ɂȂ�܂��B

��̓�: 1986 �N 11 �� 11 ��

������: 1999 �N 3 �� 1 ��

�Ō�̗��D��: 1985 �N�S���P�U��

����: 7.85%

�����: 6.25%

���҉��l: $100

�����x����: �N 2 ��

�: �P�i���ۂ̓���/���ۂ̓����j

�m�`�n��������͂���

�m�a�n���ʂ����߂���

�@EX4A836Z

�@EX4A836Z

�@EX4A837Z

�@EX4A837Z

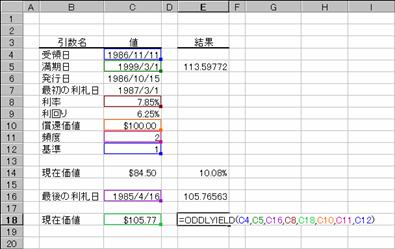

���n�c�c�k�x�h�d�k�c��

�ŏI���̓��������[�ȏ،��̗�����Ԃ��B

���� ODDLYIELD(��̓�, ������, �Ō�̗��D��, ����, ���݉��i, ���҉��l, �p�x, �)

��̓� �،��̎�̓��i�w���������t�j���w�肷��

������ �،��̖������i�،��̎x�������j���w�肷��

�ŏ��̗��D�� �،��̍ŏ��̗����x�������w�肷��B

���� �@ �،��̗������w�肷��B

���݉��l �،��̉��i���w�肷��B

���҉��l �z��$100�ɑ���،��̏��Ҋz���w�肷��B

�p�x �@ �N�Ԃ̗����x�����w�肷��B�P���N1��A�Q���N2��A�S���l��������

� �@ �����̌v�Z���@�𐔒l�Ŏw�肷��B�i�w��l�͂o�Q�Q�Q�Q�Ɓj�B

�g�p��

���̂悤�ȏ����̍��̊��̒l�����߂�Ɛ}�̂悤�ɂȂ�܂��B

��̓�: 1986 �N 11 �� 11 ��

������: 1999 �N 3 �� 1 ��

�Ō�̗��D��: 1985 �N�S���P�U��

����: 7.85%

���݉��l: $�P�O�T�D�V�V

���҉��l: $100

�����x����: �N 2 ��

�: �P�i���ۂ̓���/���ۂ̓����j

�m�`�n��������͂���

�m�a�n���ʂ����߂���

�m�b�n�\���`�����p�[�Z���g�ɂ��Č�����K�ɐݒ肷��

�@EX4A838Z

�@EX4A838Z

�@�@

�@�@

EX4A839Z�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@EX4A840Z

�y�܂Ƃ߁z

ODDFPRICE 1 ���ڂ̓��������[�ȏ،��ɑ��āA�z�� $100 ������̉��i��Ԃ��B

ODDFYIELD 1 ���ڂ̓��������[�ȏ،��̗�����Ԃ��B

ODDLPRICE 1 ���ڂ̓��������[�ȏ،��ɑ��āA�z�� $100 ������̉��i��Ԃ��B

ODDLYIELD �ŏI���̓��������[�ȏ،��̗�����Ԃ��B

������I�ɗ������x������،� �v ���̓c�[��

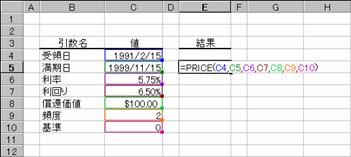

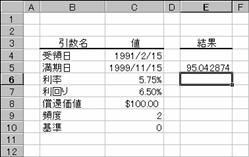

��PRICE��

����I�ɗ������x������،��ɑ��āA�z��$100������̉��i��Ԃ��B

���� PRICE(��̓�, ������, ����, �����, ���҉��l, �p�x, �)

��̓� �،��̎�̓��i�،����w���������t�j���w�肷��B

������ �،��̖������i�،��̎x�������j���w�肷��B

���� �،��̔N�����w�肷��B

����� �،��̔N�Ԕz�����w�肷��B

���҉��l �z��$100�ɑ���،��̏��Ҋz���w�肷��B

�p�x �N�Ԃ̗����x�����w�肷��B�P���N1��A�Q���N2��A�S���l��������

� �����̌v�Z���@�𐔒l�Ŏw�肷��B�i�w��l�͂o�Q�Q�Q�Q�Ɓj�B

�g�p��

���̂悤�ȏ����̍��̏ꍇ�A�z��$100������̉��i�͐}�̂悤�ɋ��߂��܂��B

��̓�: 1991 �N 2 �� 15 ��

������: 1999 �N 11 �� 15 ��

����: 5.75%

�����: 6.50%

���҉��l: $100

�����x����: �N 2 ��

�: �O�i36 ��/360 ���j

�m�`�n��������͂���

�m�a�n���ʂ����߂���

�@

�@

EX4A841Z�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@EX4A842Z

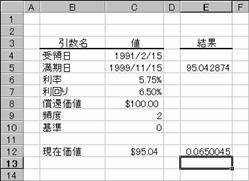

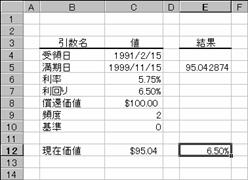

��YIELD��

����������I�Ɏx������،��̗�����Ԃ��B���̊��́A���̗������v�Z����Ƃ��Ɏg�p���܂��B

YIELD(��̓�, ������, ����, ���݉��l, ���҉��l, �p�x, �)

��̓� �،��̎�̓��i�،����w���������t�j���w�肷��B

������ �،��̖������i�،��̎x�������j���w�肷��B

���� �،��̔N�����w�肷��B

���݉��l �z��$100�ɑ���،��̉��i���w�肷��B

���҉��l �z��$100�ɑ���،��̏��Ҋz���w�肷��B

�p�x �N�Ԃ̗����x�����w�肷��B�P���N1��A�Q���N2��A�S���l��������

� �����̌v�Z���@�𐔒l�Ŏw�肷��B�i�w��l�͂o�Q�Q�Q�Q�Ɓj�B

�g�p��

���̂悤�ȏ����̍��̏ꍇ�A�،��̗����͐}�̂悤�ɋ��߂��܂��B

��̓�: 1991 �N 2 �� 15 ��

������: 1999 �N 11 �� 15 ��

����: 5.75%

���݉��l: $95.04287

���҉��l: $100

�����x����: �N 2 ��

�: �O�i30��/360���j

�m�`�n��������͂���

�m�a�n���ʂ����߂���

�m�b�n�\���`�����p�[�Z���g�ɂ��Č�����K�ɐݒ肷��

�@EX4A843Z

�@EX4A843Z

�@�@

�@�@

EX4A844Z�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@EX4A845Z

�y�܂Ƃ߁z

PRICE ����I�ɗ������x������،��ɑ��āA�z�� $100 ������̉��i��Ԃ��B

YIELD ����������I�Ɏx������،��̗�����Ԃ��B

���������ɗ������x������،� �v ���̓c�[��

���o�q�h�b�d�l�`�s��

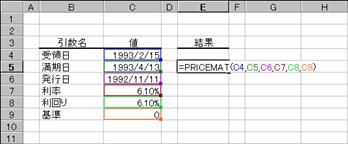

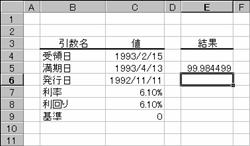

�������ɗ������x������،��ɑ��Ċz��$100������̉��i��Ԃ��B

���� PRICEMAT(��̓�, ������, ���s��, ����, �����, �)

��̓� �،��̎�̓��A�܂�،����w���������s���ȍ~�̓��t���w�肷��B

������ �،��̖������A�܂�،��̎x���������w�肷��B

���s�� �،��̔��s�����w�肷��B

���� ���s���ɂ�����،��̗������w�肷��B

����� �،��̔N�Ԕz�����w�肷��B

���݉��l �z�� $100 �ɑ���،��̉��i���w�肷��B

� �����̌v�Z���@�𐔒l�Ŏw�肷��i�w��l�͂o�Q�Q�Q�Q�Ɓj

�������̒��ӎ����͂o�Q�Q�Q�Q��

�g�p��

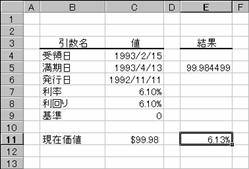

���̂悤�ȏ����̍��̏ꍇ�A�z��$100������̉��i�͐}�̂悤�ɋ��߂��܂��B

��̓�: 1993 �N 2 �� 15 ��

������: 1993 �N 4 �� 13 ��

���s��: 1992 �N 11 �� 11 ��

����: 6.1%

�����: 6.1%

�:�O�i30��/360���j

�m�`�n��������͂���

�m�a�n���ʂ����߂���

�@

�@

EX4A846Z�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@EX4A847Z

���x�h�d�k�c�l�`�s�� �v ���̓c�[��

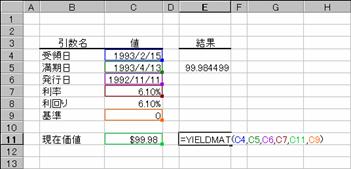

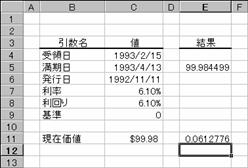

�������ɗ������x������،��̗�����Ԃ��B

���� YIELDMAT(��̓�, ������, ���s��, ����, ���݉��l, �)

��̓� �،��̎�̓��A�܂�،����w���������s���ȍ~�̓��t���w�肷��B

������ �،��̖������A�܂�،��̎x���������w�肷��B

���s�� �،��̔��s�����A���t�̃V���A���l�Ŏw�肷��B

���� ���s���ɂ�����،��̗������w�肷��B

� �����̌v�Z���@�𐔒l�Ŏw�肷��B�i�w��l�͂o�Q�Q�Q�Q�Ɓj�B

�g�p��

���̂悤�ȏ����̍��̏ꍇ�A�،��̗����͐}�̂悤�ɋ��߂��܂��B

��̓�: 1993 �N 2 �� 15 ��

������: 1993 �N 4 �� 13 ��

���s��: 1992 �N 11 �� 11 ��

����: 6.1%

���݉��l: $�X�X�D�X�W

�:�O�i30��/360���j

�m�`�n��������͂���

�m�a�n���ʂ����߂���

�m�b�n�\���`�����p�[�Z���g�ɂ��Č�����K�ɐݒ肷��

�@EX4A848Z

�@EX4A848Z

�@

�@

EX4A849Z�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@EX4A850Z

�y�܂Ƃ߁z

PRICEMAT �������ɗ������x������،��ɑ��āA�z�� $100 ������̉��i��Ԃ��B

YIELDMAT �������ɗ������x������،��̗�����Ԃ��B

���č������ȒZ���،� �v ���̓c�[��

�č������ȒZ���،��ɊW����R�̊�������܂��BTBILLEQ���͕č������ȒZ���،�(TB)�̍��ɑ������闘���ATBILLPRICE���͕č������ȒZ���،�(TB)�̊z��$100������̉��i�ATBILLYIELD���͕č������ȒZ���،�(TB)�̗�����Ԃ��B

���� TBILLEQ(��̓�, ������, ������)

���� TBILLPRICE(��̓�, ������, ������)

���� TBILLYIELD(��̓�, ������, ���݉��l)

��̓� �����ȏ،��̎�̓��i�w���������t�j���w�肷��

������ �����ȏ،��̖������i�x�������j���w�肷��

������ �����ȏ،��̊��������w�肷��

���݉��l �z��$100�ɑ�������ȏ،��̉��i���w�肷��

�������̒��ӎ����͂o�Q�Q�Q�Q��

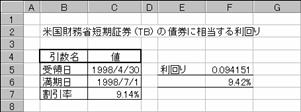

���s�a�h�k�k�d�p���̗�

�@EX4A141Z

�@EX4A141Z

F5: =TBILLEQ(C5,C6,C7)

F6: =F5

���߂��l�̓p�[�Z���g�l�ɂȂ�̂ŁA�\���`�������ɐݒ肵�Č��ʂ���₷�����܂��B�Z���e�T�����ɐݒ肵�Ă������̂ł����A�����ł͕\���`���ɂ��l�̌ܓ��̌��ʂƌ���ׂ邽�߂ɁA�Q�Ǝ��Œl���Z���e�U�Ɏʂ��ăp�[�Z���g��ݒ肵�Ă��܂��B�����_�ȉ��̌����͓K�ɐݒ肵�܂��B�Ȃ��A�����ɓ��t�ړ��͂���ꍇ�́Amm/dd/yy�`���Łh�h�ň͂�œ��͂��܂��B

TBILLEQ("4/30/98","7/1/98",0.0914)

�Q�l

TBILLEQ ���́A���̐����ŕ\����܂��B

TBILLEQ = (365 x ����) / (360 - (���� x DSM))

������

DSM = ��̓����疞�����܂ł̓��� (�����v�Z�̊�ƂȂ�1�N�̓�����360��)

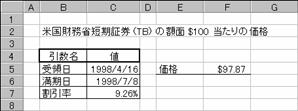

���s�a�h�k�k�o�q�h�b�d���̗�

�@EX4A142Z

�@EX4A142Z

F5: =TBILLPRICE(C5,C6,C7)

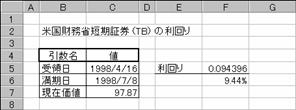

���s�a�h�k�k�x�h�d�k�c���̗�

�@EX4A143Z

�@EX4A143Z

F5: =TBILLYIELD(C5,C6,C7)

F6: =F5

�y�܂Ƃ߁z

TBILLEQ �č������ȒZ���،�(TB)�̍��ɑ������闘����Ԃ��B

TBILLPRICE �č������ȒZ���،�(TB)�̊z��$100������̉��i��Ԃ��B

TBILLYIELD �č������ȒZ���،�(TB)�̗�����Ԃ��B

���h�����i�̏���/�����\��

���c�n�k�k�`�q�e�q�� �v ���̓c�[��

�����ŕ\���ꂽ�h�����i���\���ɕϊ�����B

���� DOLLARFR(�����l, ����)

�����l �����ŕ\���ꂽ���l���w�肷��B

���� �����̕���ƂȂ鐮�����w�肷��B

����ɐ����ȊO�̒l���w�肷��Ə����_�ȉ�����̂Ă��܂��B���ꂪ�O�ł���ꍇ�A�G���[�l#�c�h�u�^�O�I���Ԃ���܂��B

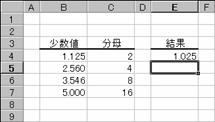

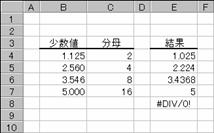

�g�p��

�m�`�n��������͂���

�m�a�n���ʂ����߂���

�m�b�n���֑����Z���ɐ����ʂ���

�Z���d�W�̏ꍇ�́A�l�����͂���Ă��Ȃ��̂ŁA���ꂪ�O�ƂȂ�G���[���\������Ă��܂��B�l�O����͂��Ă������G���[���\���i�Ԃ���j����܂��B

�@

�@

EX4A803Z�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@EX4A804Z

�@EX4A805Z

�@EX4A805Z

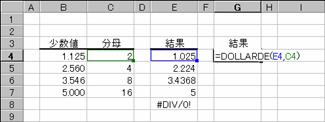

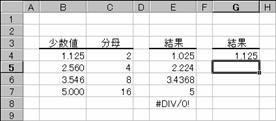

���c�n�k�k�`�q�c�d�� �v ���̓c�[��

�����ŕ\���ꂽ�h�����i���A�����\���ɕϊ����܂��B

���� DOLLARDE(���q, ����)

���q �����ŕ\���ꂽ���l���w�肷��B

���� �����̕���ƂȂ鐮�����w�肷��B

����ɐ����ȊO�̒l���w�肷��Ə����_�ȉ�����̂Ă��܂��B���� 0�ł���ꍇ�A�G���[�l #NUM! ���Ԃ���܂��B

�g�p��

�m�`�n��������͂���

�m�a�n���ʂ����߂���

�m�b�n���֑����Z���ɐ����ʂ���

�@

�@

EX4A806Z�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@EX4A807Z

�@EX4A808Z

�@EX4A808Z

�y�܂Ƃ߁z

DOLLARDE �����ŕ\���ꂽ�h�����i���A�����\���ɕϊ����܂��B

DOLLARFR �����ŕ\���ꂽ�h�����i���A�����\���ɕϊ����܂��B

��ISPMT��

�������ԓ��̎w�肳�ꂽ���Ɏx�����������Ԃ��B���̊��́ALotus1-2-3���Ƃ̌݊�����ۂ��߂ɗp�ӂ���Ă��܂��B

���� ISPMT(����, ��, ����, ���݉��l)

���� �������Ԃ�ʂ��Ĉ��̗������w�肷��B

�� �����x���z�����߂����1�`���Ԃ͈̔͂Ŏw�肷��B

���� �������ԑS�̂ł̎x���̍��v���w�肷��B

���݉��l ���݂̓����z�w�肷��

�������̒��ӎ����͂o�Q�Q�Q�Q��

�g�p��

�ؓ����W�O�O���~��N���U���̂Q�O�N���[���Ŏ���ꂽ�ꍇ�A�e���i�e���j�̋����x���z�͎��̂悤�ɋ��߂��܂��B�i�����A�����͂o�Q�Q�Q���Q�l�j

�m�`�n��������͂���

�m�a�n���ʂ����߂���

�m�b�n���֑����Z���ɐ����ʂ���

�@EX4A800Z

�@EX4A800Z

�@

�@

EX4A801Z�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@EX4A802Z

�y�܂Ƃ߁z

ISPMT �������ԓ��̎w�肳�ꂽ���Ɏx�����������Ԃ�

�쐬�菇

�@���āA�ǂ����珑���n�߂�����̂ł��傤�B

|